Una Urgencia Médica en una empresa no solo es un problema de salud para el trabajador. También puede convertirse en un coste económico inesperado y elevado para el negocio, especialmente si implica traslados, bajas laborales, interrupciones del trabajo o incluso responsabilidades legales.

Aunque muchas empresas no lo tienen en cuenta, este tipo de situaciones pueden generar gastos directos e indirectos que afectan a la productividad y a la estabilidad financiera.

El impacto real de una urgencia médica en una empresa

Cuando ocurre una urgencia médica en el entorno laboral, los costes no siempre son evidentes a primera vista. Sin embargo, pueden acumularse rápidamente:

- Pérdida de productividad inmediata: el trabajador no puede continuar su actividad.

- Sustituciones urgentes: contratar personal temporal o redistribuir tareas.

- Retrasos en proyectos: especialmente en equipos pequeños.

- Costes de gestión interna: tiempo de supervisores y RRHH.

- Posibles bajas médicas: que pueden prolongar el impacto económico.

En algunos casos, una sola urgencia puede suponer desde cientos hasta miles de euros, dependiendo del tipo de empresa y del puesto afectado.

Leer también: Cuáles son las Bajas Laborales más comunes y cómo gestionarlas

⚠️ Un coste invisible que muchas empresas no calculan

El problema principal no es solo el gasto directo, sino los costes indirectos, que suelen pasar desapercibidos:

- Interrupciones en la cadena de trabajo

- Estrés en el equipo y reducción del rendimiento

- Retrasos acumulados que afectan a clientes

- Pérdida de oportunidades comerciales

Estos factores, aunque difíciles de medir, pueden tener un impacto mayor que la propia urgencia médica.

¿Es obligatorio que la empresa pague un seguro?

❌ No, en general NO es obligatorio

La empresa no tiene obligación legal de ofrecer o pagar:

- seguro de salud privado

- seguro dental

- seguro de vida o decesos

Esto forma parte de los llamados beneficios sociales, que son opcionales.

Entonces, ¿por qué cada vez más empresas lo ofrecen?

Aunque no sea obligatorio, muchas empresas optan por incluir seguros privados como parte de su política de beneficios porque:

- reducen el impacto de bajas laborales

- mejoran la satisfacción de los empleados

- facilitan el acceso rápido a la atención médica

- ayudan a prevenir costes indirectos más altos

- evitan costes excesivos a la hora de tener una urgencia médica

En la práctica, se han convertido en una herramienta de apoyo tanto para la empresa como para el trabajador.

Cómo encaja esto con los costes invisibles

Teniendo en cuenta los costes indirectos que puede generar una urgencia médica, los seguros privados se presentan como una forma de:

- reducir tiempos de espera en atención médica

- agilizar la recuperación del trabajador

- minimizar el impacto económico de las bajas

- mejorar la planificación interna de la empresa

📌📌📌

Beneficios laborales, fidelización y protección operativa

Por eso muchas empresas lo adoptan como beneficio laboral, porque les permite mejorar las condiciones de los empleados sin tener que subir directamente los salarios. Esto ayuda a atraer talento y a mantener a los trabajadores más satisfechos, ya que perciben un valor añadido en su compensación total.

También funciona como herramienta de fidelización, ya que cuando un empleado recibe ventajas adicionales o mejores condiciones, es menos probable que busque otras oportunidades. Esto reduce la rotación de personal, disminuye los costes de contratación y formación, y mejora la estabilidad del equipo a largo plazo.

Además, actúa como un mecanismo de protección operativa, porque ayuda a la empresa a anticipar y controlar ciertos riesgos o gastos que, de otra forma, podrían ser variables e impredecibles. En este sentido, la decisión no se basa únicamente en “invertir o no invertir”, sino en elegir entre un coste fijo más controlado o asumir costes variables que pueden aumentar sin previsión.

📢 Algunos seguros en promoción ahora mismo

A raíz de todo lo que acabamos de comentar, cada vez más personas y empresas optan por seguros de salud privados, dentales o de decesos como una forma de anticiparse a imprevistos y reducir su impacto económico.

Algunas opciones destacadas incluyen:

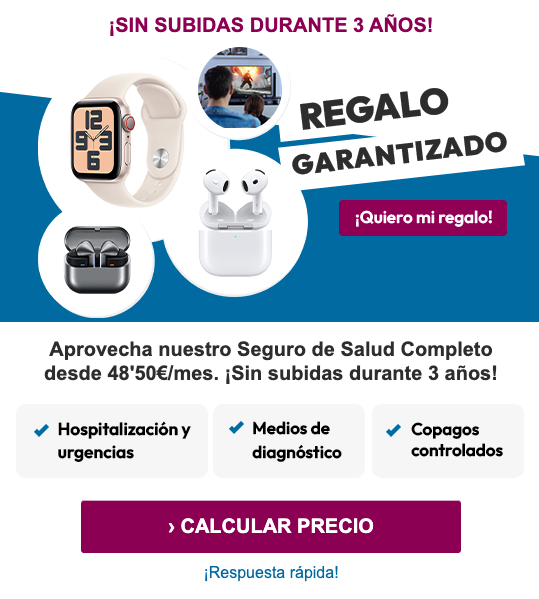

Adeslas Plena Total Vital

Adeslas Plena Total Vital, que ofrece ventajas como:

- Cobertura de urgencias y hospitalización

- Copago limitado para controlar el gasto

- Precio estable sin subidas durante 3 años

Además, actualmente incorpora una promoción especial:

🎁 Regalo por contratación del seguro de salud: al contratar, puedes elegir entre una suscripción de 1 año a plataformas como Netflix, Disney+, Movistar Plus+, DAZN o Spotify, o bien un dispositivo tecnológico como Galaxy Buds3, AirPods 4, Apple Watch SE 3, Samsung Galaxy Tab A11 o iPad.

Una promoción diseñada para combinar protección sanitaria con ventajas añadidas en entretenimiento y tecnología.

¿Cómo encaja esto con los costes invisibles?

Cuando se tienen en cuenta los costes indirectos que puede generar una urgencia médica en una empresa, se entiende mejor el papel de los seguros privados como herramienta de apoyo.

Este tipo de coberturas ayudan a:

- Reducir los tiempos de espera en la atención médica

- Agilizar la recuperación del trabajador

- Minimizar el impacto económico de las bajas laborales

- Mejorar la planificación y continuidad operativa de la empresa

En este sentido, no se trata solo de un beneficio añadido, sino de una forma de reducir la incertidumbre y el impacto que pueden generar los imprevistos en la actividad diaria.

Conclusiones

Una urgencia médica en una empresa no solo supone un problema puntual de salud, sino que también puede generar costes indirectos importantes que afectan a la productividad, la organización interna y la estabilidad del negocio.

Estos costes, muchas veces invisibles, se agravan especialmente en pequeñas y medianas empresas, donde una sola ausencia puede tener un impacto significativo en la operativa diaria.

Aunque no es obligatorio que las empresas ofrezcan seguros privados, cada vez más organizaciones los consideran una herramienta útil para reducir el impacto de estos imprevistos y mejorar la gestión del bienestar de sus empleados.

En definitiva, anticiparse a este tipo de situaciones mediante una buena planificación y coberturas adecuadas puede marcar la diferencia entre un problema puntual y una pérdida económica relevante.