En los próximos años, el panorama digital europeo va a cambiar como nunca antes. Desde el año pasado, nuevas regulaciones están trasformando la forma en que las marcas hacen marketing, gestionan datos, publicitan en redes sociales y se relacionan con sus clientes.

Lo que hasta ahora podía parecer opcional, se volverá obligatorio, y las marcas que no se adapten se arriesgan a sanciones, bloqueos de campañas o incluso daños irreparables en su reputación.

Pero no todo son malas noticias: entender estas normas a tiempo también es una oportunidad para diferenciar tu marca, ganar confianza del consumidor y aprovechar estrategias digitales más transparentes y efectivas.

En este artículo, desglosamos lo que las marcas deben saber sobre la Digital Services Act, la regulación de publicidad política, el GDPR, la Inteligencia Artificial y otras normas emergentes, para que puedas prepararte, cumplir y convertir la regulación en ventaja competitiva.

Un entorno regulatorio en transformación

La regulación del marketing digital y las redes sociales en Europa está atravesando un período de cambios significativos entre 2025 y 2026, impulsada por la preocupación de los reguladores por cuestiones como la protección de datos, transparencia publicitaria, protección de menores, desinformación, prácticas algorítmicas, accesibilidad digital y ética publicitaria.

Estas nuevas normas no solo afectan a las grandes plataformas, sino que impactan directamente en la forma en que las marcas realizan campañas, recolectan datos, hacen publicidad en redes y gestionan su presencia online. Comprenderlas es crítico para evitar sanciones, reputación dañada o restricciones legales.

1. El eje central: Digital Services Act (DSA)

El Digital Services Act (Regulación de Servicios Digitales) es una de las principales regulaciones que marca la pauta para plataformas digitales y redes sociales en toda la UE. Aunque fue adoptada en 2022, sus requisitos se están desplegando plenamente en 2025‑2026, afectando directamente a marketing y publicidad.

¿Qué obliga el DSA?

- Transparencia publicitaria: Las plataformas deben publicar repositorios públicos con información sobre anuncios, incluyendo quién paga, a quién se dirige y por qué razón. Esto significa que cualquier campaña publicitaria visible en plataformas como Google, Meta, TikTok o Twitter deberá tener transparencia total.

- Obligaciones según tamaño del servicio: Las obligaciones se intensifican para los llamados Very Large Online Platforms (VLOPs) (p. ej., Facebook, Instagram, TikTok, Google) por su impacto sistémico.

- Moderación y contenido ilegal: Las plataformas deben tomar medidas proactivas contra contenido ilegal, desinformación o peligroso sin perjudicar la libertad de expresión. Esto crea tensión entre marcas que usan contenido generado por usuarios y las plataformas que moderan.

Impacto en la práctica para marcas:

✔ Mayor visibilidad pública de campañas y gasto en publicidad.

✔ Se reduce la posibilidad de campañas ocultas o micro‑targeting opaco.

✔ Necesidad de documentación rigurosa de quién paga qué y por qué.

2. Regulación de la publicidad política y su impacto indirecto al marketing

La Unión Europea ha adoptado la Regulación (UE) 2024/900 sobre transparencia y targeting de la publicidad política, que entra en vigor principalmente en otoño de 2025 y se implementará hasta abril de 2026 en los distintos Estados miembros.

Puntos clave:

- Obligación de transparencia total en publicidad política o asuntos de interés público.

- Ampliación de definiciones de “anuncio político” para cubrir muchas formas de comunicación sobre temas públicos, lo que afecta indirectamente a campañas de marca que puedan tocar temas sensibles (medio ambiente, igualdad, justicia social).

- Las plataformas han reaccionado reduciendo o eliminando campañas de tipo político ante la incertidumbre legal (como ha ocurrido con Meta suspendiendo anuncios políticos en la UE en 2025).

Implicaciones para las marcas:

- Campañas que toquen temas sociales, ambientales o culturales pueden requerir etiquetado adicional o registros obligatorios.

- Es vital analizar si tu mensaje puede ser interpretado como “influencia política” o “social” y ajustarlo conforme a normas de transparencia.

3. Digital Fairness Act (DFA): regulación futura para prácticas justas

Aunque todavía en fase de propuesta, la Digital Fairness Act (DFA) está siendo considerada como legislación clave para regular prácticas como dark patterns, contratos injustos, personalización y cookie walls, e influencer marketing dentro de la UE.

Publicidad

Por qué importa:

- Busca prohibir prácticas que explotan sesgos cognitivos o manipulan decisiones de usuario sin transparencia clara.

- Tiene impacto directo sobre UX y cómo las marcas deben presentar ofertas, formularios de consentimiento y estrategias de engagement.

Recomendación para marcas:

- Preparar estrategia de UX y consentimiento que no se base en trucos psicológicos opacos.

- Reformular experiencias de usuario para que sean claras, auténticas y no coercitivas o manipulativas.

4. Protección de datos y marketing: Más allá del GDPR

Aunque el GDPR (Reglamento General de Protección de Datos) lleva años vigente, en 2025‑2026 sigue siendo un pilar, con enfoques más estrictos en torno a marketing digital y análisis de datos.

Datos y comportamiento del usuario

Regulaciones recientes y estudios académicos han destacado que técnicas de behavioral targeting (segmentación por comportamiento) pueden considerarse procesamiento de datos personales, incluso si no hay nombres explícitos vinculados.

Esto significa que:

✔ Las marcas deben reconsiderar cómo recolectan, procesan y almacenan datos para personalización en redes sociales y publicidad.

✔ Es más importante que nunca cumplir con principios de minimización de datos, transparencia de uso y justificación legítima bajo GDPR.

5. Regulación de Inteligencia Artificial

La UE ha adoptado el Reglamento de Inteligencia Artificial, cuyo régimen sancionador comienza a aplicarse de forma escalonada a partir de agosto de 2025.

Relevancia para marcas:

- Sistemas de AI utilizados para personalizar contenido, predecir comportamientos o generar creatividades deben cumplir con los requisitos de seguridad, transparencia y no discriminación.

- Esto afecta directamente a herramientas de generación de contenido, análisis predictivo de campañas y optimización de anuncios, especialmente si se basan en perfiles sensibles.

6. Regulaciones complementarias con impacto indirecto

Regulación de plataformas audiovisuales

El Consejo de la Unión Europea ha marcado prioridades para revisar la Audiovisual Media Services Directive (AVMSD) en 2026, que incluirá:

- Alcance ampliado para cubrir contenido de influencers y creadores.

- Reglas más estrictas de protección de menores y contramedidas contra desinformación en plataformas de video y redes.

Accesibilidad digital (Digital Accessibility)

Desde 2025, los estándares de accesibilidad web y digital en la UE son obligatorios para servicios en línea, incluidas marcas y redes sociales. Esto significa:

- Sitios web, aplicaciones y campañas deben cumplir con normas como WCAG para evitar multas o bloqueos.

Publicidad

7. Protección de menores y contenido adictivo

Aunque no es un reglamento completo de la UE, hay movimientos políticos relevantes para restringir acceso de menores a redes sociales sin verificación adecuada, lo que puede tener repercusiones para campañas dirigidas o automatizadas.

8. Desafíos y oportunidades para marcas

Riesgos si no se cumplen las normas

❌ Sanciones económicas significativas (multas por violaciones de GDPR o AI Act)

❌ Suspensiones de cuentas publicitarias o bloqueo de campañas

❌ Daño reputacional por prácticas antiéticas o manipulativas

Recomendaciones prácticas (2025‑2026)

- Revisar y documentar transparencia publicitaria

- Auditar cómo entregas anuncios y cumplir con repositorios obligatorios del DSA.

- Optimizar gestión de datos

- Minimizar recopilación y uso de datos para segmentación, con consentimientos claros.

- Evitar dark patterns y prácticas manipulativas

- Alinearte con estándares éticos y prepararte para la DFA.

- Cumplir con las regulaciones de IA

- Asegurar transparencia y seguridad en herramientas basadas en algoritmos.

- Garantizar accesibilidad digital

- Adecuar tu web y contenido social para cumplir con normas WCAG y la EAA.

En un entorno regulatorio europeo cada vez más complejo, cumplir con las normas no es solo evitar sanciones: es una oportunidad de construir confianza con los consumidores, diferenciar tu marca por transparencia, ética y responsabilidad, y posicionarte como líder en un mercado digital maduro y exigente.

En Light of Work lo tenemos claro: lo más importante no es llenar páginas ni enviar mensajes por cumplir un calendario. Lo que realmente nos importa eres tú, nuestro cliente. Cada artículo, guía, tip, campaña o producto que compartimos debería ayudarte a ahorrar tiempo, organizarte mejor o tomar decisiones más inteligentes.

Sabemos que no siempre acertamos a la primera con lo que más te interesa. Por eso, hoy queremos hacer algo diferente: escucharte directamente.

Este artículo se lee en menos de dos minutos, pero puede ayudarte a pensar en lo que realmente quieres recibir y garantizar que cada comunicación que te llegue sea útil y práctica.

La importancia de recibir información útil

Hoy en día, muchos asocian cualquier mensaje de empresa con spam o publicidad irrelevante. En Light of Work queremos romper ese mito. Cada artículo, campaña o promoción que enviamos tiene un propósito real: aportarte valor, ayudarte a ahorrar tiempo y mostrar oportunidades que de otro modo podrías pasar por alto.

Solo escuchándote podemos asegurarnos de que lo que recibes sea relevante, práctico y adaptado a tus necesidades, y no un simple mensaje más en tu bandeja de entrada.

Cada comunicación que enviamos está pensada para aportarte algo concreto

Desde consejos que evitan errores comunes, hasta promociones que pueden ahorrarte dinero, pasando por información clave que te ayuda a tomar decisiones más inteligentes.

Queremos que cada mensaje que recibas tenga un propósito real y no ocupe espacio innecesario en tu bandeja de entrada.

¿Cómo llegamos a esta conclusión?

Durante años, compartimos contenido pensando en lo que nos parecía útil, pero descubrimos algo importante: cada cliente es único. Lo que para uno es relevante, para otro puede no serlo.

Analizando comentarios, preguntas y la interacción con nuestras comunicaciones, nos dimos cuenta de que necesitamos escucharte directamente: ¿qué contenido, campaña u oferta realmente te ayuda?

En Light of Work, valorar al cliente no es solo una frase bonita, es un principio que guía cada decisión. Cada artículo, campaña y producto que desarrollamos parte de un mismo enfoque: ponerte a ti en el centro.

Escucharte no es un trámite, es el primer paso para asegurarnos de que todo lo que compartimos tenga un impacto real en tu día a día.

Por ejemplo

Hace unas semanas recibimos un comentario de un cliente que nos contaba que nuestros consejos sobre optimización de gastos le habían permitido ahorrar varias horas a la semana y reducir costes en su negocio.

Ese tipo de feedback nos recuerda por qué escucharte y adaptar nuestro contenido, campañas y ofertas a tus necesidades es fundamental.

Nuestros valores nos impulsan

La verdad es que nuestros valores –empatía, transparencia y compromiso con el cliente– guían nuestro trabajo.

Nuestros valores clave:

- Transparencia: siempre sabes qué ofrecemos y por qué, sin información irrelevante.

- Compromiso: cada comunicación o promoción tiene el propósito de ayudarte a ahorrar tiempo, dinero o mejorar tu día a día.

- Innovación: buscamos nuevas formas de generar valor, desde contenido útil hasta campañas que realmente te beneficien.

- Empatía y cercanía: escucharte y actuar según tus necesidades es lo más importante porque tu opinión importa más. La calidad de lo que te ofrecemos es más importante de la cantidad de correos que enviamos cada día.

Desde que empezamos a cuestionarnos si realmente estábamos creando contenido y campañas útiles para ti, o si simplemente publicábamos por cumplir con un calendario, entendimos que la respuesta solo podía venir de tu opinión. Por eso queremos escucharte, para asegurarnos de que lo que recibes de nuestra parte tenga un impacto positivo, tangible y verdaderamente relevante.

Porque para nosotros, valorar al cliente significa escuchar antes de actuar. Y hoy, esa escucha empieza contigo.

Tu participación nos importa

Después de contarte cómo pensamos en Light of Work y cuáles son nuestros valores, queremos invitarte a tomarte un momento para reflexionar antes de decirnos lo que realmente quieres recibir.

1.¿Qué tipo de contenido, productos o promociones podrían hacer tu día a día más fácil o impulsar tu negocio?

2.¿Qué sectores te resultan más relevantes? Tu opinión no solo nos ayuda a mejorar los artículos que enviamos, sino también nuestras campañas, productos y ofertas. Al decirnos qué te interesa, podemos asegurarnos de que cada comunicación que recibas tenga un impacto real y sea verdaderamente útil.

Puedes elegir entre opciones como:

- 🏥 Salud y bienestar

- 🛡 Seguros (hogar, vida, coche, salud)

- 🏠 Inmobiliaria y vivienda

- 💰 Consejos financieros y ahorro

- 🪑 Productos para el hogar y decoración

- 🚨 Sistemas de seguridad y alarmas

- 🧴 Cuidado personal y belleza

- 📱 Telefonía, internet y tecnología

- ⚡ Energía y ahorro energético

- 🚗 Movilidad y automoción

- ✈️ Viajes y ocio

- 👨👩👧 Servicios para la familia

- 🐾 Productos y servicios para mascotas

- 🎓 Educación y formación

- 🛒 Ofertas y productos del día a día

O envíanos tu sujerencia a [email protected] con otro tema importante para ti

Además, queremos saber tus preferencias:

1.¿Prefieres guías prácticas paso a paso, inspiración para nuevas ideas, o descuentos y oportunidades exclusivas?

2.¿Qué valoras más: consejos que te ahorran tiempo, campañas que te dan ventajas reales, o productos y servicios diseñados a tus necesidades?

Cada comentario nos ayuda a crear contenido, campañas y productos que realmente tengan un impacto en tu día a día, en lugar de adivinar lo que creemos que necesitas. Tu opinión define lo que haremos a continuación.

💬 Cómo participar fácilmente

Aquí es donde tú entras en acción

1. Mándanos un correo a [email protected] con tu preferencia: contenido, campaña, producto o promoción.

2. Si quieres, deja un ejemplo de situación o problema que quieras que resolvamos.

3. Comparte este artículo con alguien que pueda aportar su punto de vista.

📌 Recuerda: tu participación define nuestro contenido y campañas futuras. Cuantos más comentarios y opiniones tengamos, mejor podremos ayudarte.

¡Tu opinión cuenta más de lo que crees!

En el mundo digital actual, Google Ads se ha convertido en una de las herramientas más poderosas para que las empresas atraigan clientes y aumenten sus ventas. Con millones de búsquedas realizadas cada día en Google, tener presencia publicitaria puede marcar la diferencia entre destacar o pasar desapercibido.

En esta guía, descubrirás cómo funciona Google Ads para empresas, cómo crear campañas efectivas y cómo optimizar tu inversión para obtener resultados medibles.

¿Qué es Google Ads y por qué es importante para las empresas?

Google Ads es la plataforma de publicidad online de Google que permite a las empresas mostrar anuncios a usuarios que buscan productos o servicios específicos o navegan por sitios web asociados a la red de Google.

Las principales ventajas de usar Google Ads para empresas incluyen:

- Alcance masivo: Google recibe miles de millones de búsquedas mensuales, lo que garantiza que tu empresa pueda aparecer frente a un público altamente segmentado.

- Resultados medibles: Cada campaña se puede analizar en tiempo real, desde clics hasta conversiones.

- Flexibilidad de presupuesto: Puedes controlar cuánto gastar por día, mes o campaña según tus objetivos.

- Segmentación precisa: Los anuncios pueden mostrarse según ubicación, intereses, dispositivos y más.

Tipos de campañas en Google Ads para empresas

Google Ads ofrece diferentes tipos de campañas que se adaptan a los objetivos de cada empresa:

1. Campañas de búsqueda (Search Ads)

- Tus anuncios aparecen cuando alguien busca palabras clave relacionadas con tu negocio.

- Ejemplo: una empresa de cerraduras puede aparecer en búsquedas de “cerraduras de seguridad para casa”.

- Son ideales para generar clientes potenciales activos que ya buscan tu producto o servicio.

2. Campañas de display (Display Ads)

- Los anuncios se muestran en sitios web, blogs o apps que forman parte de la Red de Display de Google.

- Útil para branding, remarketing y aumentar el reconocimiento de marca.

3. Campañas de Shopping

- Ideales para empresas que venden productos online.

- Permiten mostrar anuncios con imágenes, precios y reseñas directamente en Google Shopping.

4. Campañas de video (YouTube Ads)

- Permiten mostrar anuncios en YouTube antes o durante los videos.

- Excelente para crear conexión emocional y aumentar reconocimiento de marca.

5. Campañas inteligentes (Smart Ads)

- Automatizadas por Google, combinan búsqueda, display y remarketing según objetivos de la empresa.

- Recomendadas para empresas con poca experiencia en marketing digital.

Cómo funciona la subasta de Google Ads

Google Ads no cobra un precio fijo; funciona mediante un sistema de subasta. Cada vez que un usuario realiza una búsqueda, Google determina qué anuncios mostrar según:

- Oferta (CPC máximo): cuánto estás dispuesto a pagar por clic.

- Calidad del anuncio (Quality Score): relevancia del anuncio, la página de destino y la experiencia del usuario.

- Impacto esperado de extensiones de anuncio: botones de llamada, enlaces adicionales y más.

🔹 Incluso si tu oferta es menor que la de un competidor, un anuncio de alta calidad puede posicionarse mejor.

Cómo crear una campaña efectiva en Google Ads

Para sacar el máximo provecho, las empresas deben seguir pasos claros:

1: Definir objetivos

- Ventas: vender productos directamente desde tu web.

- Leads: captar información de clientes potenciales.

- Tráfico web: atraer visitas a tu sitio para futuras conversiones.

- Branding: aumentar reconocimiento de marca y visibilidad.

2: Seleccionar palabras clave

- Investiga términos que tus clientes realmente buscan.

- Incluye palabras clave negativas para evitar clics irrelevantes.

3: Crear anuncios atractivos

- Título claro y llamativo.

- Descripción concisa que destaque beneficios.

- Llamado a la acción (CTA) claro, por ejemplo: “Compra ahora” o “Solicita información”.

4: Configurar segmentación

- Geográfica: ciudad, región o país.

- Demográfica: edad, sexo, intereses.

- Dispositivo: móvil, desktop, tablet.

5: Establecer presupuesto y puja

- Decide un presupuesto diario o total de campaña.

- Selecciona el modelo de pago: CPC, CPM o CPA.

Paso 6: Medir y optimizar

- Analiza métricas: clics, impresiones, CTR (Click Through Rate), conversiones.

- Ajusta palabras clave, anuncios y segmentación según resultados.

Consejos avanzados para empresas en Google Ads

- Usa extensiones de anuncio: botones de llamada, enlaces a secciones del sitio, ubicación. Aumentan CTR.

- Remarketing: muestra anuncios a usuarios que ya visitaron tu web para incrementar conversiones.

- Prueba A/B: crea varias versiones del anuncio y comprueba cuál funciona mejor.

- Optimiza la página de destino: un anuncio efectivo pierde valor si la web no convierte.

- Monitorea la competencia: analiza qué keywords usan y qué mensajes funcionan.

Presupuesto: cuánto cuesta publicitar en Google Ads

El coste depende de la competencia y sector:

- CPC promedio: entre 0,50 € y 2 € por clic para la mayoría de industrias.

- Sectores como seguros o legal pueden superar 5 € por clic.

- Puedes comenzar con presupuestos bajos (~5–10 €/día) y escalar según resultados.

💡 Tip: invertir en Google Ads es más rentable cuando se combina con estrategias de marketing de contenidos y SEO para captar clientes en varias etapas del funnel.

Beneficios de Google Ads para empresas

- Resultados rápidos: a diferencia del SEO, que tarda meses, Google Ads puede generar tráfico y ventas en días.

- Control total de presupuesto y segmentación.

- Medición y optimización continua: permite mejorar ROI constantemente.

- Escalabilidad: puedes aumentar inversión conforme tu empresa crece.

Errores comunes que deben evitar las empresas

- No usar palabras clave negativas → clics irrelevantes.

- Anuncios poco claros o con CTA débil → baja conversión.

- No optimizar la página de destino → pérdida de inversión.

- Ignorar el seguimiento de conversiones → no saber qué funciona.

- No probar variantes → desaprovechar oportunidades de mejorar CTR y ROI.

Herramientas complementarias para potenciar Google Ads

- Google Analytics: para medir tráfico y conversiones.

- Google Tag Manager: para gestionar etiquetas de seguimiento sin tocar código.

- Planificador de palabras clave de Google Ads: ayuda a encontrar términos rentables.

- Google Trends: analiza tendencias de búsqueda.

Conclusión

Google Ads para empresas es una herramienta indispensable en la estrategia de marketing digital actual. Permite llegar al público adecuado, medir resultados en tiempo real y optimizar la inversión publicitaria.

Si tu empresa busca aumentar ventas, captar leads o mejorar la visibilidad online, entender cómo funciona Google Ads y aplicarlo correctamente puede marcar la diferencia. Con planificación, segmentación adecuada y análisis continuo, tu inversión en publicidad online se convertirá en resultados tangibles y crecimiento sostenible.

En los últimos años, la digitalización se ha consolidado como una prioridad estratégica para la economía española. Tras el impacto de la pandemia y en el marco de los fondos europeos de recuperación, el Gobierno puso en marcha uno de los programas más ambiciosos de apoyo a pymes y autónomos: el Kit Digital.

Sin embargo, pasado el entusiasmo inicial, muchos empresarios siguen preguntándose: ¿qué fue realmente del Kit Digital? ¿Sigue activo? ¿Cumplió las expectativas? ¿Cuál ha sido su impacto real en el tejido empresarial?

En este artículo exploramos su origen, funcionamiento, evolución, resultados y situación actual, ofreciendo una visión completa de este programa clave para la transformación digital de las empresas en España.

El origen: fondos europeos y modernización empresarial

El Kit Digital nació en 2021 como parte del Plan de Recuperación, Transformación y Resiliencia, financiado con los fondos Next Generation EU aprobados por la Unión Europea tras la crisis del COVID-19.

Ya abordamos este programa en su momento, pero hoy retomamos el tema para analizar sus actualizaciones y su situación más reciente.

En España, la gestión del programa recayó en Red.es, entidad adscrita al Ministerio de Asuntos Económicos y Transformación Digital. Su objetivo era claro: acelerar la digitalización de pequeñas empresas, microempresas y autónomos mediante ayudas económicas directas.

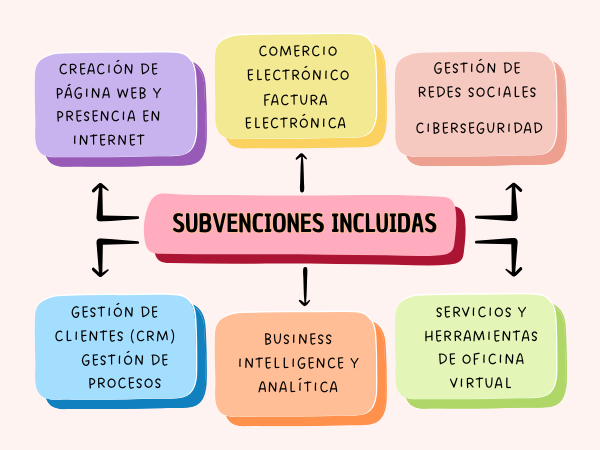

El punto de partida era evidente. El tejido empresarial español, compuesto en su mayoría por pymes, presentaba importantes carencias en ámbitos como el comercio electrónico, la ciberseguridad, la gestión digital y la presencia online. Sin un impulso público, muchas de estas empresas difícilmente habrían podido afrontar la inversión necesaria para modernizarse y competir en un entorno cada vez más digitalizado.

¿En qué consistía el Kit Digital?

El programa ofrecía un bono digital —una subvención a fondo perdido— que las empresas podían utilizar para contratar soluciones tecnológicas incluidas en un catálogo oficial.

Las ayudas variaban según el tamaño de la empresa:

- Hasta 12.000 € para empresas de entre 10 y 49 empleados.

- Hasta 6.000 € para empresas de entre 3 y 9 empleados.

- Hasta 2.000 € para autónomos y microempresas sin empleados o con menos de 3.

Posteriormente se ampliaron las cuantías y los segmentos, incluyendo comunidades de bienes y sociedades civiles.

Las empresas no recibían el dinero directamente. En su lugar, seleccionaban un “agente digitalizador” autorizado, que prestaba el servicio y cobraba la subvención una vez justificado el proyecto.

El auge inicial: miles de solicitudes

El lanzamiento del Kit Digital generó un enorme interés. Miles de empresas solicitaron la ayuda en los primeros meses. La tramitación, en teoría simplificada, se realizaba a través de una plataforma online con validación automática de requisitos.

Para muchos autónomos, fue la primera oportunidad real de acceder a una página web profesional, una tienda online o un sistema de gestión digital sin desembolso inicial.

Además, surgió un ecosistema de agentes digitalizadores —empresas tecnológicas, consultoras y desarrolladores— que se acreditaron para ofrecer servicios subvencionados. Esto dinamizó también el sector tecnológico.

Impacto positivo

Desde una perspectiva macroeconómica, el Kit Digital tuvo varios efectos positivos:

1. Impulso a la digitalización

Miles de pequeñas empresas dieron el salto al entorno digital. Negocios tradicionales comenzaron a vender online, a gestionar clientes mediante CRM o a implementar medidas básicas de ciberseguridad.

2. Concienciación empresarial

El programa ayudó a que muchos empresarios tomaran conciencia de la importancia de la transformación digital. Más allá de la subvención, el proceso obligó a reflexionar sobre necesidades tecnológicas.

3. Dinamización del sector tecnológico

Las empresas proveedoras de servicios digitales experimentaron un crecimiento notable. Se generaron oportunidades laborales y proyectos de modernización en todo el país.

4. Simplificación administrativa relativa

Comparado con otras ayudas públicas, el proceso fue relativamente ágil, especialmente gracias a la automatización de comprobaciones fiscales y de Seguridad Social.

Sombras y críticas

Sin embargo, no todo fue positivo. Con el paso del tiempo, surgieron críticas y dificultades.

1. Saturación y retrasos

El elevado volumen de solicitudes generó retrasos en resoluciones y pagos. Algunos agentes digitalizadores denunciaron demoras en el cobro de los servicios prestados.

2. Calidad desigual de los servicios

En algunos casos, las soluciones implementadas fueron básicas o poco adaptadas a las necesidades reales del negocio. Se detectaron webs genéricas, escasa personalización y proyectos con bajo impacto estratégico.

3. Falta de acompañamiento estratégico

El Kit Digital financiaba herramientas, pero no siempre incluía asesoramiento profundo. Muchas empresas obtuvieron tecnología, pero no un plan digital integral.

4. Fraude y prácticas oportunistas

Como ocurre en programas de gran volumen económico, aparecieron casos de prácticas irregulares: promesas exageradas, contratos poco claros o servicios de calidad cuestionable.

Kit Digital 2026: ¿qué dejó y cómo sigue transformando a las pymes españolas?

En 2026 el Programa Kit Digital sigue siendo relevante, aunque con un enfoque diferente respecto a sus primeros años. Tras el cierre de la última gran convocatoria de solicitudes en octubre de 2025, las bases reguladoras se actualizaron con la Orden TDF/39/2026, publicada en el Boletín Oficial del Estado, para mejorar la gestión, seguridad jurídica y transparencia en la concesión de ayudas, y establecer que las normas seguirán vigentes hasta el agotamiento de fondos disponibles.

Asimismo, diversas fuentes oficiales señalan que el programa ha concedido más de 860 000 ayudas a pymes y autónomos, movilizando más de 1 400 millones de euros para la digitalización empresarial dentro de la Agenda España Digital 2026.

Aunque en 2026 no hay nuevas solicitudes abiertas en todas las líneas tradicionales, sí existe movimiento en torno a nuevas convocatorias y propuestas para extender o complementar el Kit Digital —por ejemplo, orientadas a fomentar la adopción de tecnologías avanzadas como la inteligencia artificial— y la ejecución y justificación de proyectos ya aprobados continúa siendo una prioridad para las empresas beneficiarias.

👉 Lee AQUÍ el artículo completo y sigue paso a paso cómo solicitar tu Kit Digital

Conclusión – Entonces, ¿qué ha sido del Kit Digital?

Ahora bien, podemos afirmar que el Kit Digital no desapareció sin más ni fue una moda pasajera. Fue un programa de gran envergadura que canalizó miles de millones de euros hacia la modernización tecnológica de pymes y autónomos en España.

Tuvo aciertos y limitaciones, generó oportunidades y también críticas. Pero dejó una huella clara: la digitalización ya no es opcional para las empresas españolas.

El Kit Digital deja enseñanzas clave para el futuro:

- Las ayudas masivas pueden movilizar rápidamente un sector.

- La digitalización requiere acompañamiento estratégico, no solo herramientas tecnológicas.

- La simplificación administrativa es esencial para asegurar la participación.

- La supervisión es necesaria para evitar abusos o fraudes.

- La formación empresarial es tan importante como la tecnología en sí.

En fin, más allá de la subvención concreta, el verdadero legado del Kit Digital es haber colocado la transformación digital en el centro de la estrategia empresarial. Y en un entorno cada vez más competitivo y regulado, esa conciencia puede ser su impacto más durade

Si buscas sacar el máximo partido a tu dinero, no solo importa cuánto te da tu banco en intereses. También importa qué beneficios adicionales puedes obtener al domiciliar tu nómina, pensión o ingresos habituales.

Unicaja se ha posicionado como una de las opciones más atractivas en España, combinando rentabilidad, bonificaciones en efectivo y ventajas adicionales que hacen que abrir una cuenta sea realmente conveniente.

Publicidad

1. Rentabilidad al domiciliar ingresos

Al abrir la Cuenta Digital de Unicaja y domiciliar tu nómina o pensión de al menos 600 € al mes, puedes obtener 3% TAE sobre los primeros 20.000 € durante el primer año.

Beneficios clave:

- Sin comisiones de mantenimiento ni de transferencias online.

- Tarjeta de débito incluida sin coste.

- Devolución del 1% en recibos domiciliados (agua, luz, gas, internet), hasta 100 € al año.

- Abono de intereses trimestral, no anual.

Esto puede significar hasta 600€ brutos al año solo por mantener tus ingresos en la cuenta.

2. Bonificaciones en efectivo por domiciliar la nómina

Además de la rentabilidad, Unicaja ofrece bonificaciones directas en efectivo:

- 450 € si domicilias una nómina de 1.200 € o más.

- 350 € si tu nómina está entre 600 € y 1.199 €.

- Los autónomos también pueden beneficiarse al domiciliar sus cuotas de la Seguridad Social.

Esto convierte tu nueva cuenta en una herramienta de ahorro inmediata, mucho más allá de los intereses tradicionales.

3. Ventajas adicionales por domiciliar ingresos

Domiciliar tu salario o pensión con Unicaja también te permite:

- Acceder a anticipo de nómina y límites de descubierto flexibles.

- Obtener descuentos en seguros y acceso preferente a préstamos y productos financieros.

- Participar en promociones adicionales, como recompensas por invitar a amigos que domicilien también sus ingresos.

4. Otros beneficios de Unicaja

Pero las ventajas de Unicaja no terminan ahí. Más allá de la rentabilidad y las bonificaciones por domiciliar tu nómina o pensión, la entidad ofrece un conjunto de servicios y facilidades adicionales que hacen que tu experiencia bancaria sea más cómoda, flexible y completa.

Desde herramientas digitales hasta productos de ahorro complementarios y promociones exclusivas, todo está pensado para que gestionar tu dinero sea sencillo y rentable.

Gestión fácil y digital con la Cuenta Online

Con la Cuenta Online de Unicaja puedes manejar todas tus operaciones desde tu ordenador o smartphone, sin necesidad de desplazarte a una oficina. Esto incluye consultar movimientos, transferencias, pagos y recibir alertas de tus operaciones. Además, tu tarjeta de débito no tiene comisiones de emisión ni mantenimiento, y puedes retirar efectivo gratis en más de 14.000 cajeros. Servicios como Bizum y adelantos de nómina facilitan aún más la gestión de tu dinero, haciendo que ahorrar y controlar tus gastos sea más sencillo y seguro.

Bonificaciones y promociones por domiciliar ingresos

Además de la rentabilidad de la cuenta, Unicaja ofrece bonificaciones directas en efectivo al domiciliar tu nómina o pensión, así como devolución de recibos hasta 100 €. Esto permite que tu cuenta no solo sea un lugar para guardar dinero, sino una herramienta que te recompensa por usarla de manera inteligente.

Ahorro y descuentos con EURO 6000 Plus

Si adhieres tu cuenta al programa EURO 6000 Plus, cada compra con tu tarjeta Unicaja puede generarte descuentos o reembolsos automáticos en marcas de moda, tecnología, ocio, belleza o viajes. Esto significa que tu tarjeta no solo sirve para pagar, sino que te ayuda a ahorrar en tu día a día, complementando los beneficios de tu cuenta y bonificaciones.

Servicios adicionales para tu día a día

Más allá de las bonificaciones y la rentabilidad que puedes obtener al domiciliar tu nómina o pensión, Unicaja ofrece un conjunto de ventajas adicionales que hacen la experiencia bancaria más completa y cómoda. Estas mejoras están diseñadas para que no solo ahorres dinero, sino que también disfrutes de mayor flexibilidad, servicios útiles y una gestión más sencilla de tus finanzas del día a día.

Unicaja combina estos beneficios con servicios que mejoran tu experiencia bancaria:

- Posibilidad de anticipo de nómina y límites de descubierto flexibles.

- Amplia red de cajeros y oficinas en España.

- Banca online y app móvil para gestionar tus ingresos desde cualquier lugar.

- Tarjeta de débito sin comisiones (según condiciones).

Productos de ahorro complementarios como la Cuenta Ahorro Hucha, que facilita guardar dinero sin penalizaciones.

Acceso a promociones exclusivas y campañas temporales.

5. Comparativa** rápida con otras cuentas bancarias populares

| Entidad y cuenta | Bonificación por domiciliar nómina | Condiciones principales | Comentario general |

|---|---|---|---|

| Unicaja – Cuenta Digital | Hasta 450 € por domiciliar nómina o pensión | Bonificación según nivel de ingresos domiciliados (más flexible) | Incluye devolución de recibos y otros beneficios adicionales |

| Abanca – Cuenta Clara | Hasta 500 € por domiciliar nómina | Requisitos de nómina mínima y operaciones digitales | Excelente regalo de bienvenida |

| Banco Santander – Cuenta Online | Hasta 400 € por nómina | Nómina mínima y recibos para completar bonificación | Bonificación clara, sin necesidad de muchos productos |

| Banco Sabadell – Cuenta Online Sabadell | Hasta 400 € por nómina y Bizum | Requiere Bizum además de la nómina | Bonificación accesible, con devolución de recibos posibles |

| Imagin (de CaixaBank) | Hasta 250 € o 150 € por nómina | Requisitos de nómina mínima superiores | Bonificación más baja y larga permanencia requerida |

¿Qué destaca en esta comparativa?

Unicaja agrega devolución en recibos y servicios útiles, lo que se traduce en ahorro real más allá de la rentabilidad.

Unicaja combina intereses competitivos con bonificaciones en efectivo, algo que muchos bancos no ofrecen juntos.

Otras cuentas pueden dar tasas puntuales más altas, pero con condiciones como inversión obligatoria o requisitos difíciles de cumplir.

**¿Cómo interpretar esta comparativa?

Rentabilidad vs condiciones: algunos bancos ofrecen mayor tasa, pero solo si contratas muchos productos o mantienes saldos altos.

Bonificación por nómina: no todos los bancos la ofrecen o la vinculan a requisitos estrictos. En Unicaja, los umbrales son claros y alcanzables.

Beneficios adicionales: más allá del interés, aspectos como la devolución de recibos, ausencia de comisiones y servicios extra (anticipo de nómina, app, tarjeta) marcan la diferencia en la experiencia diaria.

¿Por qué Unicaja destaca?

Unicaja se sitúa como una opción muy competitiva no solo por su bonificación en efectivo, sino también porque combina esa bonificación con beneficios adicionales como devolución de recibos, flexibilidad en requisitos y múltiples servicios incluidos, lo que puede suponer más valor total para muchos usuarios.

Conclusiones

Unicaja combina de manera única rentabilidad y beneficios reales. Con su Cuenta Digital, puedes obtener hasta un 3% TAE sobre tus ahorros durante el primer año y recibir bonificaciones en efectivo al domiciliar tu nómina o pensión, algo que pocos bancos ofrecen de manera tan clara y accesible. Además, la devolución de recibos y la ausencia de comisiones online permiten que tu dinero rinda más sin esfuerzo, convirtiendo cada euro en ahorro tangible y ventajas inmediatas.

Pero lo que realmente distingue a Unicaja son sus beneficios extra: anticipos de nómina, tarjeta sin coste, una app completa y promociones adicionales que hacen que esta cuenta no sea solo un producto financiero, sino una experiencia bancaria completa y práctica para tu día a día. Frente a otras entidades, Unicaja ofrece un equilibrio perfecto entre rentabilidad, bonificaciones y servicios adicionales, lo que la convierte en una opción muy competitiva para quienes desean maximizar sus ingresos y simplificar la gestión de sus finanzas.

Abrir tu Cuenta Digital en Unicaja es fácil y rápido, y te permite empezar a disfrutar de todos estos beneficios desde el primer mes, aprovechando la rentabilidad, las bonificaciones y los servicios sin complicaciones.

Fuentes

- Información pública de Unicaja Banco sobre cuentas nómina y promociones.

- Comunicados de prensa recientes de Unicaja sobre bonificaciones y rentabilidad.

- Comparativas de cuentas remuneradas y beneficios bancarios en España.