Si eres un empresario, probablemente sepas que todas las empresas españolas tienes que abonar unos impuestos obligatorios a las instituciones estatales. Por eso, este artículo es lo que necesitas para aclarar todas tus dudas sobre cuáles son las tasas a pagar según el tipo de compañía que tengas y la zona en la que gestiones tus negocios.

Las tasas que una empresa está obligada a pagar se pueden incluir en dos categorías generales de impuestos: impuestos estatales e impuestos locales. Claramente, los primeros los pagan todas las entidades, mientras que los segundos dependen de las normativas autonómicas y locales de cada provincia.

Es importante entender cuáles son los impuestos que se tienen que pagar, para no correr el riesgo de evadir la ley, sobre todo en esta época en la que todavía algunos están lidiando con el cierre fiscal del año que acaba de finalizar.

¿Cuántos tipos de impuestos obligatorios existen para las empresas?

Antes de todo, para que sea más claro, los impuestos obligatorios son tributos que las entidades tienen que pagar por ejercer negocios, sin que exista una contraprestación.

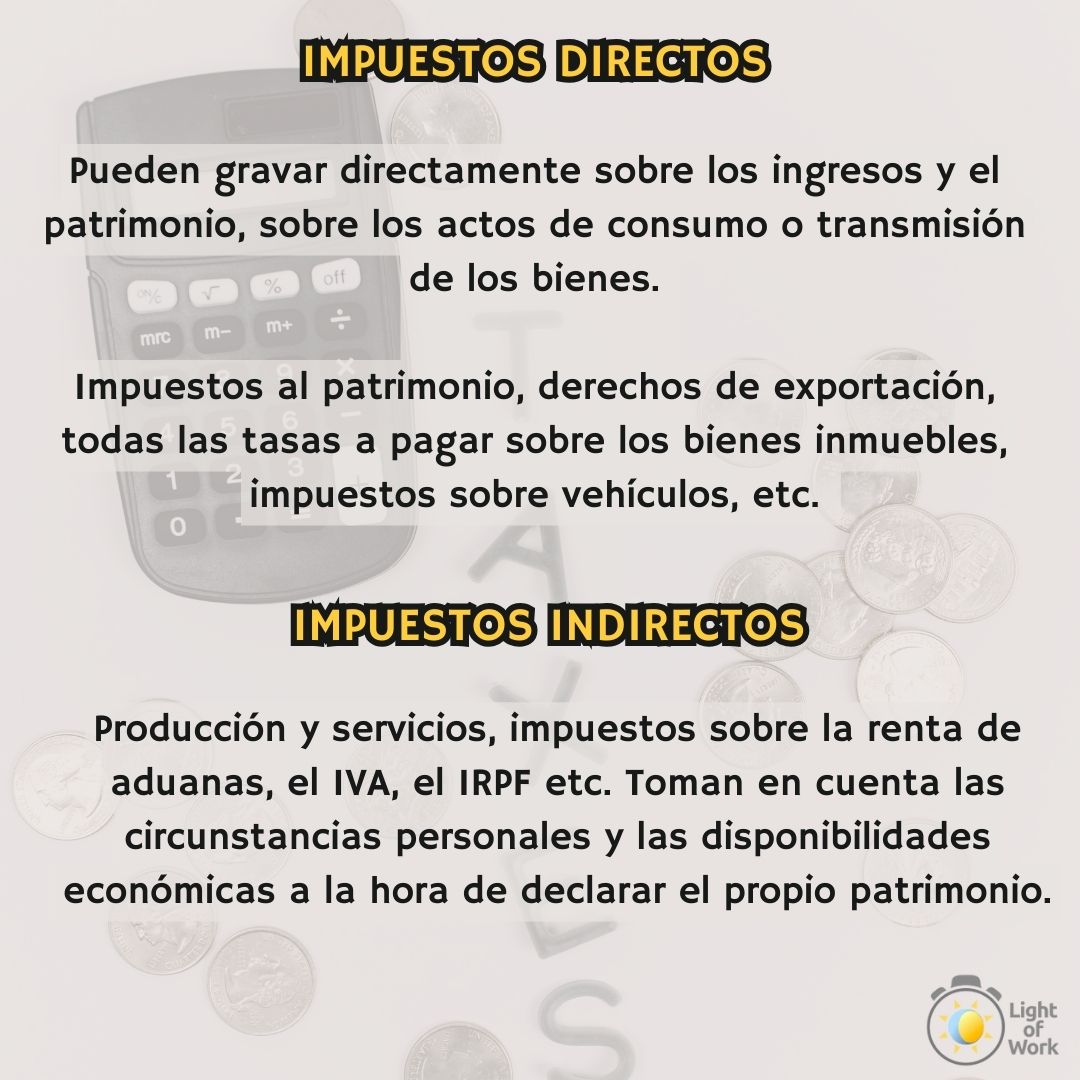

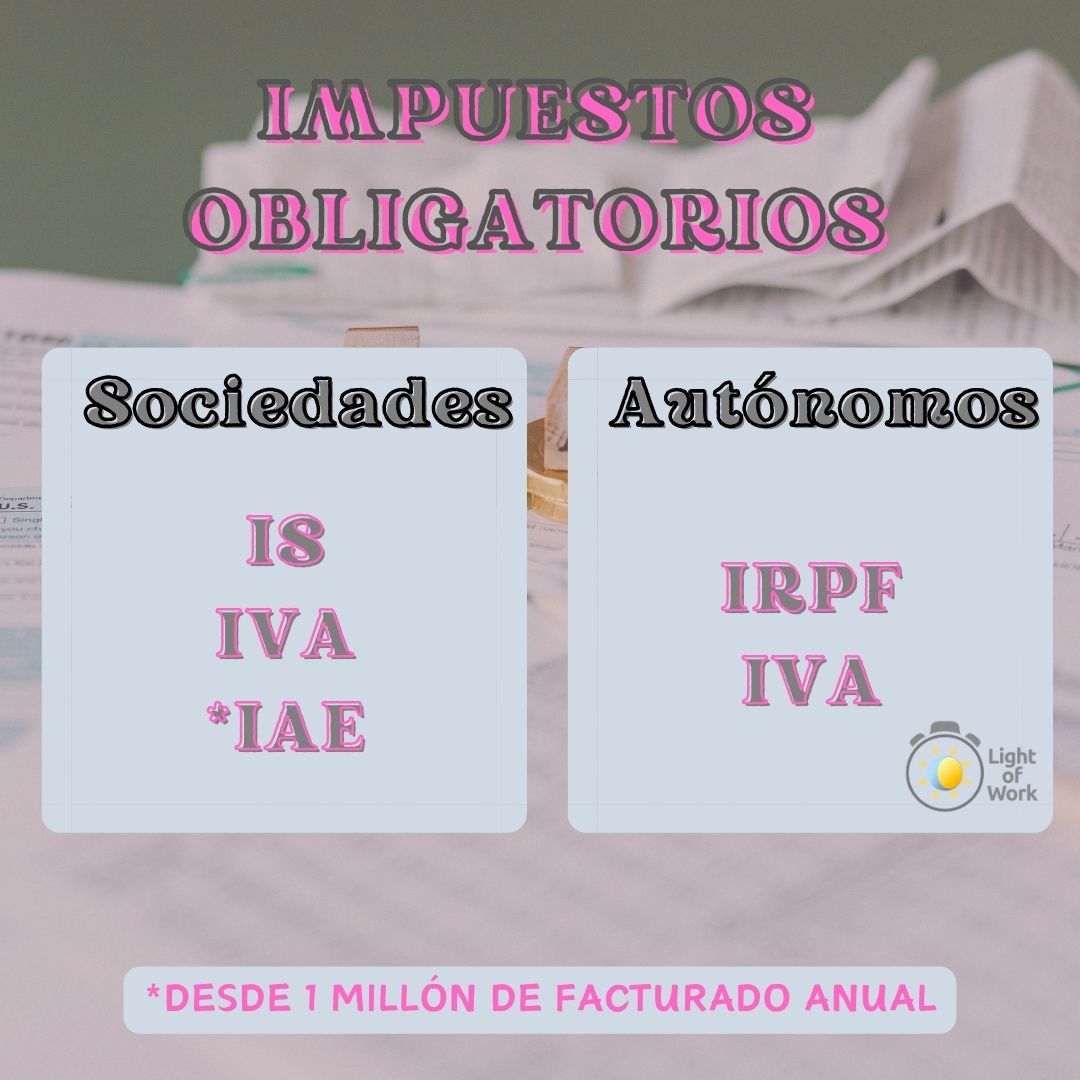

Los impuestos obligatorios que una compañía tiene que pagar dependen de su actividad y pueden ser directos o indirectos. Por supuesto, los impuestos pueden ser diferentes dependiendo de si la empresa sea autónoma o una sociedad. De todas formas, según vayamos investigando los varios tipos de tasas, destacaremos también cuáles son las categorías correspondientes a uno u otro grupo.

IVA: Impuesto sobre Valor Añadido

El IVA es una tasa que entró en vigor en España en 1986 y está relacionada con la compra de servicios profesionales y bienes, gravando sobre el consumidor final. Se define impuesto indirecto porque carga la producción, el tráfico, el gasto y el consumo de algo. Por supuesto, el valor cambia dependiendo de si el sujeto es persona física o jurídica.

Concretamente, de manera mensual o trimestral, las empresas tienen que abonar el IVA a Hacienda. La cantidad de dinero que se debe liquidar corresponde a la diferencia entre el IVA cobrado y el IVA pagado. De hecho, en la cadena de producción, el IVA siempre se abona al comprador y se puede repercutir en la sucesiva venta, si esta está prevista.

En resumen, para quienes se encuentren en el medio de la cadena productiva, se prevé el pago a Hacienda de la diferencia entre el IVA de los productos comprados y el IVA que se repercute a la hora de vender el producto acabado.

IS: Impuesto sobre Sociedades

El IS es un impuesto aprobado en el 1995 y actualizado con la Ley 27/2014 (27 de noviembre). Las sociedades pueden pagarlo de manera fraccionada o anual; en cambio, no está previsto para los autónomos, cuya tasa sustitutiva es el IRPF.

Este tipo de tasa grava los beneficios de las corporaciones y, para las empresas, tiene la misma función que la declaración de la renta. Tiene carácter directo porque grava directamente la renta de las personas jurídicas.

Cabe destacar que estas últimas se dividen en dos categorías:

- De interés público: asociaciones, fundaciones y corporaciones.

- De interés privado: sociedades civiles con interés mercantil.

No obstante, hay algunas excepciones para las entidades que no tienen personalidad jurídica, pero cuentan con ciertas categorías de patrimonios: fondos de capital de riesgo, fondos de pensiones, fondos de inversión, fondos de activos bancarios, etc.

IRPF: Impuesto sobre la Renta de las Personas Físicas

Este tributo grava la renta obtenida a lo largo de los años, tanto en los ejercicios como en el patrimonio personal, y se tiene que abonar directamente al Estado.

Por lo general, es una tasa que se ajusta a las circunstancias personales y a las solvencias económicas de cada uno. Dicho de otra forma, al igual que existen desgravaciones para mayores, discapacitados, familias numerosas, etc., también hay que tener en cuenta que cuanta más renta se declare, mayor serán las tasas a pagar.

IAE: Impuesto sobre actividades económicas

El IAE tiene el mismo valor que los primeros dos precedentes impuestos obligatorios; sin embargo, solo está previsto para aquellas sociedades con un gran volumen de facturación. Es una tasa que afecta tanto a las personas jurídicas como a las personas físicas, es decir, las empresas autónomas.

En concreto, el volumen de facturación que se tiene que alcanzar para pagar dicho impuesto es 1 millón de euros cada año.

Ahora bien, aunque los impuestos que acabamos de mencionar son obligatorios para todas las empresas, existen algunos excepcionales, relacionados con elementos especiales o locales. Sobre todo estos últimos, al tener carácter local, no están previstos en todas las comunidades de España.

Impuestos especiales y medioambientales

Se trata de unas tasas a pagar para aquellas empresas que gestionan materiales especiales, como hidrocarburos, alcohol, tabaco, electricidad, plásticos, gases, etc. Por supuesto, cada compañía debe tener en cuenta diferentes elementos. Por ejemplo, para citar uno, existe una tasa sobre los envases de plástico no reutilizables, obligatoria en España a partir del 1 de enero de 2023 (impuesto medioambiental).

Asimismo, existen impuestos obligatorios sobre la producción de energía eléctrica, sobre el almacenamiento de combustible nuclear, sobre el control de tabaco crudo y muchos más.

Impuestos regionales y locales

Los tributos locales tienen su origen en el dominio público local, servicios públicos y actividades de competencia local. Pueden ser regionales, autonómicos, municipales y se pueden referir a actividades económicas, bienes inmuebles, construcciones y obras, terrenos, etc.

Las Comunidades Autónomas de España tienen el derecho para crear propias leyes e impuestos, siempre y cuando estas no choquen con la normativa estatal. En la web del Ministerio de Hacienda, se puede acceder a un listado de normativas autonómicas en materia de tributo propio, para informarse sobre cualquier actualización local.